Quand on souhaite obtenir des revenus complémentaires, on se réfléchit rapidement à investir dans l’immobilier. Mais compte tenu du contexte, est-ce encore le bon moment pour investir me direz-vous (prix élevés, plafond de loyers) ? En réalité, il y a immobilier et immobilier. On pense très souvent à l’investissement immobilier traditionnel (ancien) dans une petite surface, type studio. Cela semble un bon compromis en terme de prix/rendement. Mais sur ce point, la Pierre Papier est depuis des années un sérieux challenger. Etudions les avantages et inconvénients de ces deux solutions, paramètre par paramètre (risque locatif, évolution des marchés, rendement, fiscalité, revente). Après cela, vous saurez quel est le meilleur choix à faire entre Sociétés civiles de placement immobilier SCPI ou Immobilier Locatif. Ensuite, libre à vous de vous constituer un patrimoine qui vous correspond !

SCPI ou Immobilier locatif, les grandes différences

La SCPI ou l’immobilier locatif en direct sont deux modes d’investissement assez différents.

Investissement en direct versus immobilier géré

La différence majeure réside dans la délégation de gestion accordée au gestionnaire (société de gestion) dans le cadre de la Société Civile de Patrimoine Immobilier (SCPI). Les épargnants n’auront à s’occuper de rien, sauf de la déclaration de revenus annuelle.

La mutualisation de l’investissement

Seconde grande différence, la mutualisation de l’investissement dans le cadre de la Pierre Papier. Les associés sont propriétaires non pas de biens spécifiques mais de parts sociales d’un parc immobilier. Cela permet d’acheter des biens plus importants (immeubles, tour de bureaux) qu’un particulier ne pourra pas acquérir en direct.

La jouissance du bien

Si vous êtes propriétaire de parts SCPI, il est impossible de profiter de la jouissance des biens ni à titre personnel, ni à titre professionnel.

Une autre grande différence avec la détention en directe que vous pourrez récupérer à terme si vous souhaitez y habiter. Dans ce cas, le foncier vous appartient !

Comparatif SCPI ou Immobilier Locatif

Les différents critères de comparaison :

Risque locatif

Le premier critère de choix lors d’un investissement immobilier de rendement est le risque locatif.

Traditionnellement réalisé à l’aide d’un emprunt pour profiter d’un effet de levier, il est important de sécuriser les recettes avec des revenus réguliers pour assurer le remboursement des mensualités.

SCPI de rendement – robustesse du bail commercial et mutualisation du risque

Les SCPI de rendement sont des placements principalement composés d’immobilier d’entreprise. On y retrouve de l’immobilier de bureaux, de commerce, des parcs d’activité et à la marge de l’hôtellerie et de l’habitation.

Le principal avantage de l’immobilier tertiaire réside dans la qualité des locataires et la robustesse du bail commercial. En effet, vous retrouverez en guise de locataires majoritairement des grandes entreprises, des administrations et des sièges sociaux.

Côté bail, la SCPI signe avec ces occupants des baux commerciaux, appelés plus communément baux 3/6/9. Le bail commercial a une durée de 9 ans minimum.

Cela donne une grande visibilité sur les rendements et en simplifie la gestion locative.

La SCPI étant composée d’un parc immobilier, le risque locatif sera mutualisé sur la totalité des biens la composant. Vous cumulerez robustesse de l’immobilier tertiaire et la mutualisation des loyers. Comment diversifier les emplacements en seul et unique produit !

Vérifiez tout de même la possibilité de la SCPI à recourir au crédit. Cela peut être extrêmement pénalisant si le gestionnaire n’a pas la capacité à trouver de nouveaux investisseurs d’année en année.

Immobilier locatif en direct – la gestion du risque à travers des assurances locatives

Lorsque vous achetez un bien en direct, vous devrez vous assurer vous-même de son potentiel locatif. Cela passe par une étude de la zone dans laquelle se trouve l’investissement et de l’adéquation du bien avec la demande du marché. Il n’y a pas de règles universelle en la matière même s’il existe des critères récurrents sur le marché résidentiel :

- présence de commerces et de services publics (écoles, administrations),

- proximité des transports en communs,

- accessibilité à un bassin d’emploi.

Côté du bail, on se retrouve avec un bail résidentiel classique ou meublé en fonction de la composition du logement. Il existe des assurances locatives (Vacance locative et Garantie Loyers Impayés) qui permettent de sécuriser l’investissement. Mais attention tout de même car ces assurances ont :

- un coût (entre 2 et 4,5% du montant des loyers),

- surtout une portée limitée (délai de carence, franchises, durée d’assurance limitée et clauses d’exclusions).

A la marge, vous aussi pouvez investir dans une résidence de services. Vous profiterez du bail commercial auprès d’un gestionnaire professionnel.

Et si vous souhaitez défiscaliser

Sachez qu’il est possible de se lancer dans une opération de défiscalisation immobilière aussi bien en immobilier locatif que dans le cadre de SCPI fiscales.

Evolution des marchés

SCPI – Immobilier tertiaire

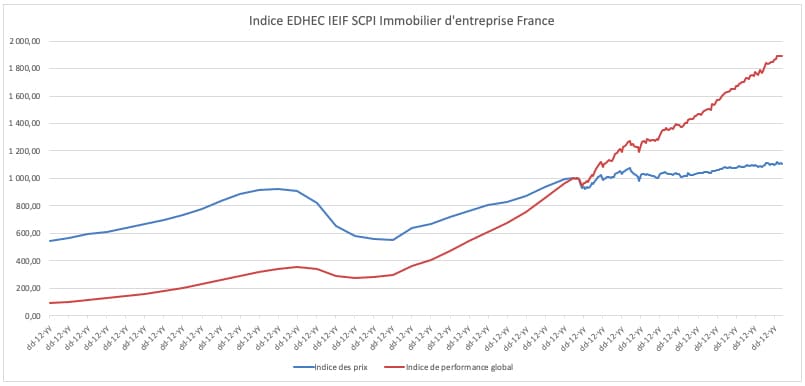

Il existe un Institut de surveillance de l’immobilier tertiaire en la présence de l’Institut de l’Epargne Immobilière & Foncière (IEIF). Cet institut est en charge de comparer les évolutions du marché de la Pierre Papier aussi bien en terme de rendement que de la valeur foncière. Un indice existe depuis 1980.

Vous en trouverez ci-joint toutes les évolutions.

Sur les 10 ans (entre 2009 et 2019), l’indice de référence a progressé de +89% (source : IEIF).

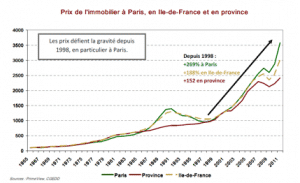

Immobilier locatif – Immobilier résidentiel

Le marché de l’immobilier résidentiel a profité de la baisse des taux des 30 dernières années et de la forte inflation connue dans les années 80 et 90. La décennie 2000 n’a pas été en reste puisque les prix ont connus en moyenne de fortes augmentation. 2008 et 2009 marque une période charnière pendant laquelle le marché s’est retrouvé paralysé.

La cause majeure : les banques qui octroyaient les crédits au compte goutte.

Depuis, le marché a retrouvé du dynamisme notamment dans les grandes métropoles et bassin d’emplois.

Pour Paris, la hausse a été de 48,2% depuis 1998, et -5,4% pour la province (en globalité).

Avec des taux d’intérêts bas et la persistance d’incitations fiscales, la hausse du marché immobilier devrait être soutenue. La question est pour combien de temps encore ?

Le pouvoir des ménages dans le même temps n’a cessé de diminuer notamment eu égard au coût du logement qu’ils doivent supporter. Quel effet aura le plafonnement des loyers dans les grandes agglomérations ?

Rendement

Un autre critère de choix dans un investissement est la notion de rendement. On l’associe fréquemment au risque lié. Les deux sont fortement corrélés. Dans notre cas, nous étudierons uniquement le rendement locatif.

Pour comparer les rendement de biens immobiliers, il faut savoir de quelle rentabilité l’on parle. Ne vous laissez pas duper par des rentabilités qui semblent très alléchantes. Ce sont exclusivement des rentabilités brutes. Mais qu’entend-on par rentabilité brute ?

La rentabilité brute se base uniquement sur les recettes rapportées au montant de l’investissement, sans prendre en compte les frais d’acquisition. Cette valeur est finalement sans grand intérêt car trop théorique.

Préférez la rentabilité nette comme indicateur de comparaison. Elle prend en compte les recettes, les charges, les travaux, les provisions pour travaux ainsi que les frais. Seule la fiscalité n’est pas abordée car elle nécessite une évaluation approfondie de la situation personnelle des investisseurs.

SCPI et rendement locatif – des excellents chiffres en 2018

Ce qui est extrêmement appréciable avec la SCPI c’est que tous les loyers perçus par les associés sont nets de charges et de frais. Un taux annuel est affiché en début d’année servant de référence pour le paiement des loyers trimestriels. Un complément peut être versé en fin d’année pour corriger le résultat annuel réalisé.

En 2018, les rendements moyens des SCPI étaient de 4,35% par an net de tous les frais, même ceux d’acquisition. Un excellent score si on le compare aux autres actifs immobiliers et non immobiliers.

Investissement immobilier et rendement locatif – des rendements en dent de scie

Il est toujours très complexe de juger de la rentabilité de biens immobiliers. Des études sont parfois publiées. Mais avec des chiffres qui sont souvent contestables ne tenant pas en compte notamment des frais d’acquisition des biens.

Si on prend en compte l’étude de Clameur publiée en mars 2019 dans l’immobilier ancien, les rendements locatifs brutes dans les principales villes françaises sont compris entre 3,08% pour Neuilly sur Seine et 10,26% pour la ville de Saint Etienne. Mais même à ce niveau de rentabilité, investiriez-vous dans la ville de Saint-Etienne ?

Une fois la rentabilité brute obtenue, il faut la retraiter des frais d’acquisition dans l’ancien (moyenne de 8%).

A Paris, on passe d’une rentabilité de 3,52% à 3,25% en tenant compte des frais d’acquisition. Le travail le plus compliqué reste à évaluer les différents frais (coût de gestion locative), charges, provisions pour travaux et taxe foncière. C’est extrêmement variable en fonction de la vétusté du bien et du montant des charges de copropriété. La rentabilité peut chuter rapidement aux alentours des 2% !

Fiscalité

SCPI et fiscalité – revenus fonciers / mobiliers et des plus values immobilières des particuliers

La fiscalité des SCPI se décompose en deux volets :

- les revenus immobiliers et mobiliers,

- la plus value immobilière.

Du côté des revenus, le gestionnaire décompose les recettes par parts entre revenus de placement de trésorerie (revenus mobiliers) et loyers (revenus fonciers). L’associé devra déclarer ces revenus en fonction de leur nature sur sa déclaration de revenus annuelle.

Immobilier Locatif en direct, une fiscalité à tiroir

Si vous possédez un bien en immobilier locatif, la taxation dépend du type de bien :

- soit le bien est loué nu. Dans ce cas, nous sommes dans le cadre des revenus fonciers,

- soit le bien est loué meublé. Par dérogation, les revenus locatifs seront imposés comme des Bénéfices Industriels et Commerciaux meublés. Ce régime offre l’opportunité d’appliquer l’amortissement comptable sur la valeur de l’immobilier.

La taxation des plus values quelque soit le bien sera sous le régime des plus values immobilières des particuliers.

Revente

SCPI, la souplesse de la revente de parts

A la revente, la SCPI revêt un avantage majeur par rapport à tout autre typologie d’investissement immobilier locatif. Vous avez la possibilité de vendre des parts à l’unité. En général, un minimum de transaction 500 euros est demandé par le gestionnaire. Ainsi vous pourrez vendre le strict minimum pour répondre à vos besoins en terme de capital.

Concernant la liquidité des parts, la vente s’exerçant de gré à gré, il faudra attendre un nouvel investisseur pour que la vente se fasse. Les parts mise sur le marché de la revente sont acquises en priorité rapport aux nouvelles parts émises.

Le marché secondaire est directement assuré par le gestionnaire de la SCPI.

Détenir des parts de SCPI dans une assurance vie

Il est possible de posséder des parts de SCPI à travers un contrat d’assurance-vie. Dans ce cas, vous profiterez de la fiscalité avantageuse du contrat d »assurance vie et de son effet de capitalisation.

En contrepartie, vous aurez à subir les frais de gestion imposé par l’assureur.

Immobilier locatif, la revente en bloc

Quand on souhaite récupérer des liquidités en vendant un bien immobilier, il est rare de pouvoir le diviser pour en conserver une partie. Imaginez-vous vendre uniquement une pièce d’un bien, salon ou salle de bain. Purement inimaginable !

Vous devrez mettre le bien en vente sur le marché immobilier par vous-même ou en passant par une agence. Les délais de transaction peuvent être plus ou moins long en fonction du prix de vente et de la solvabilité des nouveaux acquéreurs.

Il existe un délai quasi-incompressible de trois mois compte tenu des droits de préemption.

Alors pour vous, ce sera SCPI ou Immobilier locatif ?

Difficile de ce décider lorsque l’on a l’embarras du choix pour constituer votre patrimoine. Entre SCPI ou Investissement locatif, nous sommes pourtant devant deux types d’investissement forts différents.

D’un côté, une gestion 100% déléguée en faisant le choix des investissements immobiliers clef en main pour faire de vous un investisseur heureux.

De l’autre, un large choix de biens que vous pourrez louer voir habiter par la suite pour y couler une retraite heureuse. Le plus simple serait de faire appel à un conseiller en investissement pour qu’il puisse vous aider à trouver la solution la plus adaptée à votre situation.

Avertissements: les informations contenues dans nos articles et guides sont par nature génériques. Elles ne tiennent pas compte de votre situation personnelle. Par conséquent, elles ne peuvent en aucune façon constituer des recommandations personnalisées en vue de la réalisation de transactions d’achat ou de vente de biens immobiliers ou être assimilées à une prestation de conseil en investissement. Le lecteur est le seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre les éditeurs du site investirenimmobilier.fr ne soit possible. La responsabilité du site investirenimmobilier.fr et de ses auteurs ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Ingénieur Patrimonial

En 18 années d’expérience dans le domaine de la gestion de patrimoine, j’ai eu l’occasion de travailler sur de nombreux investissements immobiliers. Et je vous avoue toujours être surpris de la négligence avec laquelle bon nombre des clients et de conseillers immobiliers évaluent sur les hypothèses lors d’un investissement immobilier.

Parce qu’une acquisition immobilière est loin d’être un long, surtout dans l’ancien, il vaut mieux faire preuve de prudence lors des simulations. Mais surtout, il est indispensable de n’oublier aucunes charges. Certaines d’entre elles peuvent transformer de belles histoires en lourds fardeaux à assumer au quotidien !